重要なお知らせ!

当社では、お客様が当社ウェブサイト上で最高の体験を得られるようにクッキーを使用しています。

お客様は、「同意する」をクリックすることにより、当社の クッキーに関する方針

「投資信託の平均利回りはいくらぐらい?」「投資信託の利益は安定して高いのかな?」といった疑問を持っていませんか?

実は平均利回りは各投資信託によって異なる他、運用方針や景気の動向でも大きく変わるため、注意しなければなりません。

本記事では、投資信託の平均利回りの目安、年間利回り別のリターンのシミュレーション、利回りが高い投資信託を選ぶ際の注意点を解説します。

投資信託を始める際、多くの人は平均利回りがいくらになるか気になるのではないでしょうか?

ここでは、平均利回りの目安や計算方法、利率・騰落率などとの違いを解説します。

投資信託の平均利回りは、一般的に3%から10%程度が目安とされています。ただし、あくまで目安であり、個別の投資信託や投資地域、景気の動向などによって大きく変動する可能性があるので注意が必要です。

例えば、株式に投資する投資信託は、一般的に債券に投資する投資信託よりも高い利回りを期待できますが、価格変動により大きな損失を被るリスクも高くなります。

また、過去の利回りが高いからといって将来も同じくらいの利回りが保証されるわけではありません。投資信託を選ぶ際には、過去の利回りだけでなく、運用方針や投資先について確認する必要があります。

投資信託の平均利回りを計算する際に一般的に使われる方法は、「トータルリターン」を基にした計算です。

トータルリターンとは、投資信託の運用によって得られた収益の合計額のことで、投資信託の基準価額の上昇による利益だけでなく、分配金も含まれます。

例えば、100万円を投資して1年間で10万円の利益が得られた場合、利回りは10%となります。

計算式にすると、以下のようになります。

利回り(%)=(分配金+値上がり益)÷投資元本×100

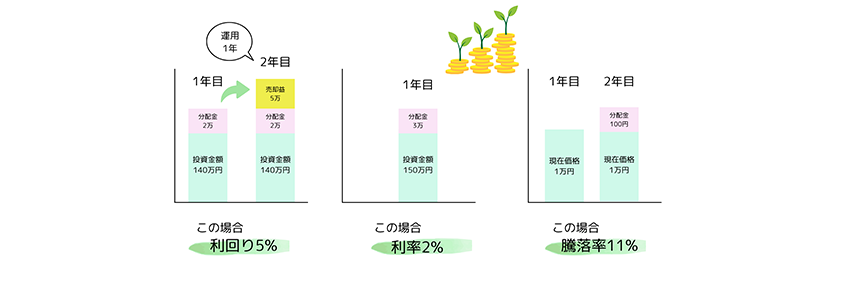

「利回り」以外にも「利率」や「騰落率」といった言葉を目にすることがありますが、それぞれ意味合いが異なるため注意が必要です。

まず、利率は、主に預貯金や債券に対して使われる言葉で、投資した元本に対して、どれくらいの割合で利息が付くかを示します。

例えば、定期預金の利率が0.02%の場合、100万円を預けても1年間で200円の利息しか付きません。利率は、投資する前にあらかじめ決まっていることが多く、リスクが低い分、得られるリターンも低くなります。

次に、騰落率は、特定期間における価格の変化率を示す指標で、主に株式や投資信託の基準価額がある時点からどのくらい上昇または下落したかを表します。

例えば、基準価額が2万円から2万2,000円に上昇した場合、騰落率は10%となります。

(2万2,000円-2万円)÷2万円×100=10%

ただし、騰落率は短期的な価格変動を把握する指標のため、計算に分配金は含まれません。よって、投資全体の収益を示すものではないので注意しましょう。

最後に利回りは、投資元本に対する年間収益の割合を示し、運用によって得られた分配金や売却益などすべての収益を含めて計算されます。投資信託や株式投資など価格変動のある金融商品の収益性を評価する際に使われることが一般的です。

投資信託の平均利回りを確認する際に最も手軽な方法は、証券会社や投資信託の販売会社のWebサイトで確認することです。多くの証券会社では、取り扱っている投資信託の過去のパフォーマンスを公開しており、利回りや騰落率も確認できます。

また、投資信託の情報を提供する専門のWebサイトや、投資情報誌などでも、各投資信託の利回りのランキングや、カテゴリーごとの平均利回りなどがまとめられています。

これらの情報を参考にすることで、市場全体の傾向や、特定の種類の投資信託の利回り水準を把握できます。

ただし、これらの情報でわかる利回りは、あくまで過去の実績であり、将来の利回りを保証するものではありません。

ここからは年間利回り別にリターンにどのくらいの差が発生するかシミュレーションしました。

なお、シミュレーションは、投資信託に毎月3万円を積み立てて、複利運用し、分配金は発生しないものとします。

年間利回り3%で5年、10年、15年運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 積立金額合計 | 利益 | 資産合計 |

| 5年後 | 180万円 | 14万円 | 194万円 |

| 10年後 | 360万円 | 61万円 | 421万円 |

| 20年後 | 720万円 | 266万円 | 986万円 |

※少数第一位を四捨五入

年間利回り3%の場合、5年の運用期間では利益が14万円ですが、20年運用すれば266万円の利益を得られます。

3%は決して高いとはいえない利回りですが、長期間運用することで複利効果が働くことが分かります。

年間利回り5%で5年、10年、15年運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 積立金額合計 | 利益 | 資産合計 |

| 5年後 | 180万円 | 24万円 | 204万円 |

| 10年後 | 360万円 | 107万円 | 467万円 |

| 20年後 | 720万円 | 529万円 | 1,249万円 |

※少数第一位を四捨五入

年間利回り5%で運用できた場合、年間利回り3%と比較すると、5年後の時点で既に10万円の差が生じています。

10年後になると両者の差は広がり、40万円以上に広がります。さらに20年後になると利回り3%は266万円に対して、利回り5%は529万円のため、その差は260万円に拡大しました。

同じ投資期間でも、利回りが2%違うだけで最終的な資産額に大きな差が出る理由は、利回りが高いほど資産が雪だるま式に増えていくスピードが加速するからです。

最後に年間利回り10%で5年、10年、15年運用した場合のシミュレーション結果は以下の通りです。

| 運用期間 | 積立金額合計 | 利益 | 資産合計 |

| 5年後 | 180万円 | 55万円 | 235万円 |

| 10年後 | 360万円 | 253万円 | 613万円 |

| 20年後 | 720万円 | 2,279万円 | 2,999万円 |

※少数第一位を四捨五入

年間利回り10%で運用できた場合、既に5年後の時点で55万円の利益が発生しています。

続いて10年後の時点では253万円の利益が発生するため、利回り5%と比較すると50万円も違います。

最後に20年後の利益を比較すると利回り3%よりも1,900万円以上、利回り5%よりも1,700万円以上も多くの利益を得ることができます。

このことから、年間利回りが高ければ高いほど長期間運用した場合の利益に大きな差が発生することが分かるでしょう。

ここでは、投資信託の年間利回りのランキングを紹介します。

| ファンド名 | 基準価額 | 1年(利回り) | 信託報酬手数料 |

| 大和テーマレバレッジゲーム&eスポーツ2倍 | 10,542円 | 110.75% | 1.4055% |

| 大和iFreeeレバレッジATMX+ | 1,811円 | 96.19% | 1.224% |

| 農中全共連NZAM・レバレッジ中国株式2倍ブル | 13,222円 | 71.19% | 0.88% |

| 日興グローバル・フィンテック株式ファンド(為替ヘッジあり) | 20,106円 | 59.98% | 1.925% |

| 日興グローバル・フィンテック株式ファンド(為替ヘッジあり・年2回決算型) | 9,374円 | 59.93% | 1.925% |

| 三菱UFJAM米国IPOニューステージ・ファンド<為替ヘッジあり>(資産成長型) | 19,524円 | 58.18% | 1.7875% |

| 三菱UFJAM米国IPOニューステージ・ファンド<為替ヘッジあり>(年2回決算型) | 10,238円 | 58.10% | 1.7875% |

| 日興デジタル・トランスフォーメーション株式ファンド(ゼロ・コンタクト) | 15,528円 | 53.99% | 1.7985% |

| 日興デジタル・トランスフォーメーション株式ファンド(予想分配金提示型)(ゼロ・コンタクト(予想分配金提示型)) | 11,862円 | 52.97% | 1.7985% |

| 日興グローバル・フィンテック株式ファンド | 44,719円 | 50.07% | 1.925% |

出典:投資信託利回り(リターン)ランキング|みんかぶを参考に筆者作成

※2025年7月18日時点

2024年7月〜2025年6月で最も利回りが良かったのは、大和テーマレバレッジゲーム&eスポーツ2倍の110.75%でした。つまり、1年で資産が2倍以上になっていることになります。

ただし、成績の悪い投資信託もあり、最も悪い利回りのものは-50%を超えていました。

資産を増やすためには利回りが高い投資信託を選ぶことは重要です。しかし、利回りが高い投資信託を選ぶときには、以下の点に注意しなければなりません。

それぞれの注意点を知っておくことで大きな損失を被るリスクも減るため、必ず確認しておきましょう。

利回りが高そうに見える投資信託であっても、その利回りが永遠に続くわけではありません。なぜなら、高い利回りを出していた投資信託であっても、市場環境の変化や経済情勢の変動によって、運用成績が落ちることは珍しくないからです。

例えば、ここ数年成長著しい半導体やAI産業に関連する投資信託の利回りが高い場合でも、AIや半導体関連の業界の会社が軒並み不振に陥った場合、関連する投資信託の基準価格も値下がりして、利回りが大幅に低下する恐れがあります。

また、世界的な金融危機や地政学リスクなどにより、多くの投資信託の利回りが一時的に大きく下がることもあるかもしれません。

そのため、利回りで投資信託を選ぶ際には、過去のパフォーマンスがずっと続くとは考えないようにしましょう。また、半年や1年だけでなく、5年や10年など長期間の利回りを確認することを推奨します。

投資信託を選ぶ際には、利回りの高さだけでなく純資産残高も確認しましょう。

純資産残高とは、投資信託に組み入れられている資産の合計額から負債を差し引いたもので、投資信託の規模を表します。一般的に、純資産残高が右肩上がりに増えている投資信託は、多くの投資家から選ばれ、資金が流入している証拠と言えます。

逆に、純資産残高が減少し続けている投資信託は、運用成績の悪化や魅力の低下により投資家の解約が進んでいる可能性を考えなくてはなりません。

さらに純資産残高が極端に少なくなると、投資信託自体の運用が難しくなり、最終的には繰上償還(運用が途中で終了すること)が実施される可能性もあるので注意が必要です。

繰上償還になると、予期せぬタイミングで投資が終了し、期待していたリターンが得られなくなるので、純資産残高の推移を定期的に確認しておきましょう。

利回り重視で投資信託を選ぶ際は、ご自身のリスク許容度も意識しておくべきです。リスク許容度とは、投資でどのくらいの損失までなら受け入れられるかの度合いのことです。

リスク許容度を意識しておくべき理由は、利回りの高い投資信託は大きなリターンが期待できる一方で、大きな損失を被るリスクも高くなるためです。

ご自身のリスク許容度は、主に以下の基準により判断します。

したがって、大きな損失に耐えられない人は、利回りが高くても損するリスクの高い投資信託は選ばないようにしましょう。

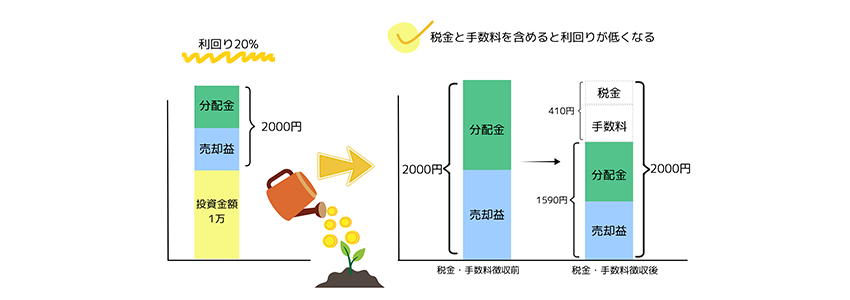

投資信託の利回りを評価する際には、表面的な利回りだけでなく、手数料や税金も考慮した実質的な利回りを確認することが重要です。

手数料や税金を考慮しない状態で投資を始めると、運用後に手元に残る金額が思ったよりも少なかったという事態になりかねません。

投資信託では、以下のようにさまざまな手数料がかかり、利回りを実質的に押し下げる要因となります。

| 購入時手数料 | 投資信託を購入する際に一度だけかかる |

| 信託報酬手数料 | 保有期間中、定期的に差し引かれる |

| 信託財産留保額 | 投資信託を換金(解約)する際に発生する |

特に信託報酬手数料は投資信託によって大きく変わります。信託報酬手数料については、投資信託説明書(目論見書)に記載されているので、必ず購入前に確認しましょう。

インデックスファンドが初心者におすすめされる理由とデメリットを解説

ノーロード投資信託って何? メリット・デメリット、おすすめの商品5選!

利回りだけでなく、投資信託の「運用方針」を確認することも重要です。運用方針とは、どのような資産に投資し、どのような戦略で運用を行うかを示すもので、投資信託説明書(目論見書)や運用報告書に記載されています。

例えば、新興国の成長企業に積極的に投資する投資信託と、先進国の安定企業に投資する方針の投資信託では、期待できる利回りやリスクの度合いが大きく異なります。

新興国への投資は高い成長が見込めるため魅力的に感じる人もいますが、その反面、政治情勢や経済の変動リスクが高いため、一概に推奨はできません。

運用方針を確認した上で、自分の投資目的やリスク許容度に合っているかどうかを判断するしましょう。

投資信託の平均利回りは、一般的に3%から10%程度が目安となりますが、あくまで参考値であり、運用する商品の種類や投資対象、景気の動向などさまざまな要因に左右されます。

そのため、毎年必ず3%〜10%の利回りが保証されているわけではなく、大きなマイナスになることも珍しくありません。

特に景気が悪化した場合は、買いしかできない投資信託で利益を得ることは難しくなります。もっとたくさんの利益を狙いたい、不景気でも多くの利益を得たいと考えている人は、投資信託よりも売りから入れるFXのほうが良いでしょう。

FXGT.comでは、最大5,000倍のレバレッジで取引ができるため少額から多くの利益を狙うことができます。ぜひ、この機会に口座開設してみてください。

他のトレーダーがFX相場についてどのように考えているか確認したい場合は、ポジション比率を見ることをおすすめします。とはいえ、どのように見れば良いか、トレードへの活用方法についてよく分からない人もいるでしょう。...

「Brexitってイギリス経済にどんな影響があったの?」と気になっている方も多いのではないでしょうか。

FXGT Appをダウンロードする