重要なお知らせ!

当社では、お客様が当社ウェブサイト上で最高の体験を得られるようにクッキーを使用しています。

お客様は、「同意する」をクリックすることにより、当社の クッキーに関する方針

「投資信託をやめたほうがいいといわれたんだけど・・・」「投資信託は損をするから危険って本当?」といった悩みを持っていませんか?

投資信託は、プロに運用を任せられる一方で、元本割れのリスクや手数料がかかるなどのデメリットがあります。とはいえ、自分の場合は、投資信託に投資しないほうがいいのか分からない人もいるでしょう。

本記事では、投資信託をやめたほうがいいといわれる理由ややめたほうがいい人、逆にどのような人におすすめなのか詳しく解説します。

投資信託はやめたほうがいいと主張する人もいますが、主な理由は4つあります。

それぞれの理由について詳しく見ていきましょう。

投資信託は株式や債券など価格変動のある金融商品で運用されるため、元本割れのリスクが常に存在します。また、長期投資が前提のため、金融危機や経済不況時などによって、基準価額が大きく下落すれば元本割れする可能性が高くなります。

さらに、購入時手数料や信託報酬などの手数料が高い投資信託の場合、運用利益が減りやすいため注意が必要です。

投資信託は資産を増やすのに時間がかかります。

なぜなら、投資信託は市場平均を狙いさまざまな銘柄やセクターに投資を分散するため、リターンも小さくなりやすいからです。

特定の企業やセクターに投資する個別株であれば、株価が1日で20%上昇したり、IPOで公開価格よりも高い値段が付いたりすることもありますが、投資信託ではこのようなリターンは期待できません。

投資信託では保有時に手数料がかかります。信託報酬手数料が安い投資信託であれば年0.05%前後ですが、信託報酬手数料が高い投資信託の場合は年2.5%以上も負担しなければなりません。

信託報酬手数料が高い場合、利益を大きく減少させる可能性があります。例えば、100万円分の投資信託を保有した場合、信託報酬手数料が年0.05%(税込)と年2.5%以上(税込)では2万円以上の差があります。

| 信託報酬手数料 | 1年保有した場合に支払う手数料 |

| 年0.05%(税込) | 500円 |

| 年2.5%以上(税込) | 2万5,000円 |

特に投資信託を長期保有すればするほど、手数料の累積額も大きくなるので注意しなければなりません。

他にも購入時手数料や信託財産留保額などがかかることもあるので注意しましょう。

投資信託は上昇相場でのみ利益が増えるため、下落相場が続くと資産を増やすことが難しくなります。

その理由は、投資信託は売りから入って利益を得ることができないので、資産価格が上昇する局面でしか資産を増やせないからです。

仮に長期的に経済が低迷した場合、投資信託の価値が急落して、元本を下回る可能性があります。

ただし、投資期間が長期になればなるほど価格が回復する傾向があるので、それまで待てば元本割れを避けやすくなります。

投資信託は、全ての人にとって最適な投資方法とは限りません。特に、以下のような考えや状況に当てはまる人は、投資信託をやめた方がいいかもしれません。

これらの項目に当てはまる場合、投資目的やリスク許容度に合わない可能性があります。各項目について詳しく見ていきましょう。

すぐにお金を増やしたい人は投資信託をやめたほうがいい可能性があります。

なぜなら、投資信託は長期的な運用を前提としており、短期的な高リターンを得るのが難しいためです。分散投資の特性により、急激な値上がりが起こりにくく、手数料が利益を圧迫する可能性があります。

また、基準価額が1日1回しか決定されないため、リアルタイムでの売買が難しい点にも注意が必要です。

すぐにお金を増やしたい人には、個別株やFXなど、短期的な利益を狙える投資方法のほうが適しているでしょう。

自分で投資先を決めたい人は投資信託をやめたほうがいい可能性があります。

投資信託では運用会社が投資先を決定するため、投資家自身が特定の企業や銘柄を選択できません。

応援したい特定の企業の株に投資できない、興味のある企業や業界のみに投資したいといったニーズを満たすのは難しいので注意が必要です。

自分で投資先を決めたい人は、個別株やETFなどを選んだほうが、好きな銘柄やセクターのみに投資できるでしょう。

投資で損したくない人は投資信託をやめたほうがいいです。

投資信託には元本保証がないため、相場状況によっては投資額が減少するリスクがあります。

投資で損したくない人は、預貯金や国債といった安全性の高い金融商品をおすすめします。

ただし、一般的にリスクの低い金融商品は、リターンもあまり得られないことは理解しておきましょう。

投資信託は、初心者から経験豊富な投資家まで、幅広い層におすすめできる金融商品です。特に、以下のような特徴を持つ人に適しています。

それぞれについて詳しく見ていきましょう。

投資信託は投資経験が少ない人に適した金融商品です。

その理由は、投資のプロであるファンドマネージャーが市場分析から銘柄選定、売買までを一貫して行ってくれるからです。ご自身で個別の株や債券を選ぶ必要がないため、投資に関する知識がまだ十分にない初心者でも、安心して投資を始めることができます。

さらに、投資信託に関するセミナーや相談会なども頻繁に開催されており、投資に関する知識を深める機会も豊富にあります。

投資信託は初心者にとってハードルが低く、学びながら資産形成を進めることができるため、投資経験が少ない人に特におすすめです。

投資信託は分散投資をしたい人にとって非常に適しています。

なぜなら、一つのファンドで国内外の株式、債券、不動産など、多岐にわたる資産に分散投資できるからです。

例えば、国内外の株式や債券に分散投資を行うバランス型投資信託や、特定のテーマや業界に特化したテーマ型投資信託などがあります。

個別株や債券に投資する場合のように、各銘柄の調査を行ったり頻繁に売買を繰り返したりする必要がないので、初心者でも分散投資がしやすいでしょう。

また、定期的に一定額を積み立てることで購入時期を分散すれば、平均購入価格を抑えられるため、価格変動のリスクを減らしやすくなります。

投資信託は、少額から投資を始めることが可能です。投資額が少なければ、投資信託の価格が下がったとしても、損失額を抑えられます。

実際、多くの証券会社や銀行では、100円や1,000円といった少額から投資信託を購入できます。さらに、毎月一定額を積み立てる積立投資も可能なため、まとまった資金がない人でも、無理なく投資を始めやすいです。

少額から投資を始めることで、投資経験を積みながら、徐々に投資額を増やしていくことも可能です。

投資信託は、長期的な資産運用にも適しています。なぜなら、投資信託は専門家が運用を行うため、市場の動向に左右されずに、安定した運用が期待できるからです。また、長期投資によって複利効果を得られる可能性もあります。複利効果とは、投資で得た収益を再投資することで、元本を増やしながら利益を得られることです。さらに、長期運用であれば、下落時を「買い時」と捉えて多くの口数を購入できるため、価格が上昇すれば元本を回復できる可能性が高くなります。

新NISAの対象に含まれる投資信託を購入すれば、税制優遇により運用益を非課税にできるので、多くの利益を残せるでしょう。

投資信託に興味はあるけど、損したくないと考える人は多いでしょう。ここからは投資信託で損しないためのコツは以下の3つです。

それぞれのコツについて順番に見ていきましょう。

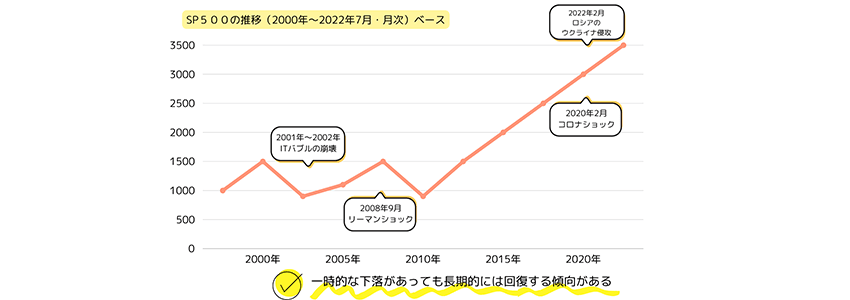

<h3>1.一時的な下落で損切りしない</h3>

投資信託では、一時的な下落があっても損切りをしないことが重要です。

世界経済や市場全体が不安定な時期には損切りしたくなる人もいますが、焦って売却した場合、その後の価格回復の恩恵を受けられません。

過去のデータでは、NYダウやS&P500など主要な株価指数について一時的な下落があっても、その後の価格上昇によって回復するケースが多くあることが分かっています。

また、投資信託は、長期的な視点で運用することを前提としています。一時的な価格変動に惑わされず、長期的な成長を信じて保有し続けることが大切です。

投資信託を保有したら、定期的にポートフォリオの見直しをしましょう。ポートフォリオとは、保有している金融商品の組み合わせのことです。

投資信託は、相場の状況や経済環境によって、パフォーマンスが変動するので、必要に応じて投資信託の入れ替えや配分調整を行うことも検討すべきです。

例えば、株式市場が好調な時期には、株式型の投資信託の割合を増やし、債券市場が好調な時期には、債券型の投資信託の割合を増やすといった調整をしても問題ありません。

加えて、結婚・育児・家計の収支状況の変化により、投資できる金額、投資目的、リスク許容度などが変わった場合も投資対象の銘柄や投資金額などを見直すようにしましょう。

年1回くらいの頻度で、リバランスをすれば下落時の損失リスクを抑えることができます。

リバランスとは、ポートフォリオの資産配分を調整することです。リバランスを行うべき理由は、投資信託の価格変動によって、当初の資産配分が崩れてしまうことがあるからです。

例えば、株式型の投資信託の価格が上昇し、株式の割合が大きくなりすぎた場合、株式の利益を売却した分で、債券など他の資産を購入します。この方法により資産割合を元の配分に戻すことで、下落時の損失リスクを抑えることが可能です。

ここからは、投資信託についてよくある質問に回答します。これから投資信託の購入を検討している人は、ぜひ参考にしてください。

投資信託で損をする確率は、保有期間が長いほど低くなる傾向があります。特に10年以上の長期投資では損失確率が大幅に低下し、20年間の分散投資では100%の確率で利益が出たというデータもあります。

投資信託は長期投資が前提のため、運用益がマイナスになっても放置すべきです。途中で売却してしまうと、損失が確定してしまいます。特に主要な株価指数に連動する投資信託は、一時的に大きく下落しても回復する傾向があります。

インデックス投資をやめた方がいいのは、短期間で大きなリターンを期待している人や個別銘柄を選んで投資したい人、元本保証を求めている人などです。

インデックスファンドが初心者におすすめされる理由とデメリットを解説

投資信託と定期預金のどっちがいいかは、リスク許容度、資産、求めるリターンなどによって異なります。とはいえ、定期預金だけでは資産をあまり増やせません。今後インフレが続くと、現金の価値自体が減る可能性があるので、資産のいくらかは投資信託を購入したほうが良いでしょう。

投資信託は、全ての人にとって最適な投資方法ではありません。分散投資をしたい人や長期的な資産運用として有効な方法です。また、投資信託にも元本割れのリスクがあるため、必ず安全というわけではありません。

事前にリスクや注意点も理解してから投資を始めるべきです。

また、投資信託のリターンが小さいと感じている場合は、FXや株などリスクを取る代わりに大きなリターンを期待できる投資方法を検討してみてはいかがでしょうか。

FXGT.comでは、最大5,000倍のレバレッジで取引可能です。さらに口座開設ボーナスを使えば、自己資金を失うことなく取引することもできます。ぜひ、この機会に口座開設してみてください。

他のトレーダーがFX相場についてどのように考えているか確認したい場合は、ポジション比率を見ることをおすすめします。とはいえ、どのように見れば良いか、トレードへの活用方法についてよく分からない人もいるでしょう。...

「Brexitってイギリス経済にどんな影響があったの?」と気になっている方も多いのではないでしょうか。

FXGT Appをダウンロードする