重要なお知らせ!

当社では、お客様が当社ウェブサイト上で最高の体験を得られるようにクッキーを使用しています。

お客様は、「同意する」をクリックすることにより、当社の クッキーに関する方針

「外貨建てMMFはおすすめしないといわれる理由を知りたい」「外貨建てMMFを購入する際の注意点を知っておきたい」と考えていませんか?

外貨建てMMFは金利が高いことが魅力ですが、元本保証がないことや為替変動による資産価値の減少には注意する必要があります。

本記事では、外貨建てMMFと他の金融商品の違い、おすすめしないといわれる理由について詳しく解説します

外貨建てMMFとは、外国の通貨で運用する投資信託の一種です。まずは、外貨建てMMFがどのような金融商品なのか、他の類似商品と比較しながら特徴を見ていきましょう。

外貨建てMMFと外貨預金は、どちらも外国の通貨で資産を保有するという点で共通していますが、その性質や仕組みにはいくつかの重要な違いが存在します。

まず、外貨預金は、銀行や信用金庫などの金融機関にお金を預けます。預けたお金は、その金融機関の資産として管理され、預金者は利息を受け取る仕組みです。

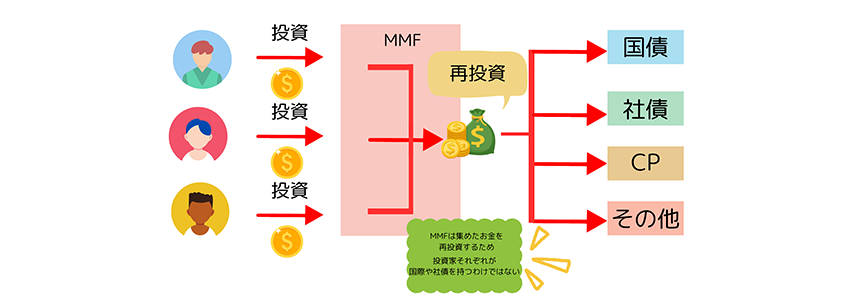

一方、外貨建てMMFは投資信託の一種であり、専門の運用会社に預けられたお金は複数の短期金融商品、例えば短期の国債や社債などに分散投資されます。

次に、手数料体系にも違いがあります。外貨預金では、一般的に預け入れや引き出し、そして円と外貨を交換する際に為替手数料を支払わなければなりません。手数料は、取引の都度かかるため、頻繁に資金を移動させる場合にはコストが嵩む可能性があります。

そして、外貨建てMMFでも運用期間中にMMFの純資産総額に応じて一定の割合の信託報酬手数料が継続的に差し引かれます。多くの外貨建てMMFでは、購入時や換金時の手数料は一般的に無料ですが、金融機関によっては為替手数料が発生する場合もあるため、事前に確認が必要です。

また、預けた資産の安全性にも違いがあります。外貨預金は、預金保険制度の対象となるため、万が一金融機関が破綻した場合でも、預金者一人あたり一つの金融機関につき元本1,000万円までとその利息が保護されます。しかし、外貨建てMMFは投資信託であるため、預金保険の対象に含まれません。さらに投資信託である以上、運用成績によっては投資した元本を下回る可能性もあります。

円建てMMFは、日本円で運用する短期金融商品に投資する投資信託です。外貨建てMMFとの最も本質的な違いは、運用する通貨が異なる点です。

円建てMMFは、日本の短期金融市場で取引される国債や企業の短期社債などを中心に運用されるため、為替相場の変動による直接的な影響を受けません。投資した金額は、円建てで評価され、収益も円で分配されます。

一方、外貨建てMMFは、米ドルやユーロ、豪ドルなど、外国の通貨建ての短期金融商品に投資するので、為替レートの変動次第でMMFの円換算後の価値も変動します。

円安になれば外貨建ての資産価値が変わらなくても、円換算した評価額は増加しますが、逆に、円高になった場合は円換算後の評価額の減少により損失を被ることがあるので注意しましょう。

ただし、外貨建てMMFは、投資先の国の金利水準によって利回りが変動するため、日本よりも金利の高い国の通貨建てMMFであれば、高い利回りを期待できます。他方、日本の低金利政策が長期にわたって続いていることから、一般的に円建てMMFは外貨建てMMFと比較して利回りが低くなる傾向があります。

FX(外国為替証拠金取引)も、異なる2つの通貨の価格変動を利用して利益を狙うという点で外貨建てMMFと共通していますが、特徴が異なる金融商品です。

FXでは、証拠金を預けることで、その何倍もの金額の取引ができる「レバレッジ」を利用できます。少額から多くの利益を狙うことが狙える一方で、為替相場が予想と反対の方向に動いた場合は預けた証拠金以上の損失が発生する可能性もあるので注意しなければなりません。

一方、外貨建てMMFは、レバレッジ取引ができません。投資した金額の範囲内で運用が行われるので、FXのように大きな値動きは起こりにくく、比較的安定した運用を目指す金融商品と言えるでしょう。

また、取引を誰が行うかも異なります。FXは、基本的に投資家自身が売買のタイミングを見計らって取引をするために相場分析や情報収集をしなければならないので、ある程度の知識や経験が求められます。

一方、外貨建てMMFは、投資家が資金を預け、運用は専門の運用会社が行うので、投資の知識や経験が少ない人でも比較的始めやすいでしょう。

投資家の中には外貨建てMMFをおすすめしない人もいます。ここでは、なぜ外貨建てMMFをおすすめしないと考える人がいるかその理由を解説します。

外貨建てMMFの購入を検討している人は、購入前にこれらの理由を確認しておきましょう。

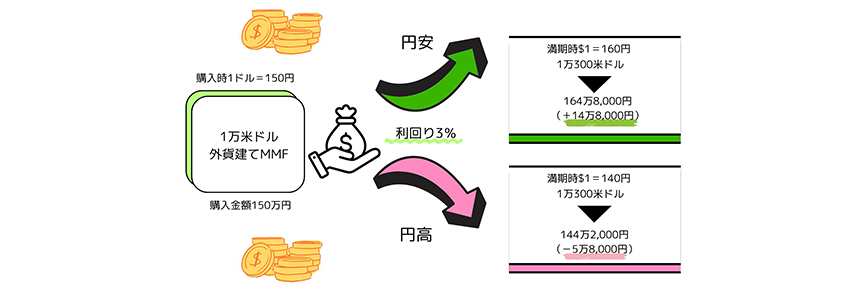

1つ目のおすすめしない理由は、為替変動リスクがあるからです。為替変動リスクとは、為替レートが変動した際に、外貨建て資産を円に換算した際の価値が変動する可能性があることです。

外貨建てMMFは、外国の通貨で運用されているため、為替レートが円高になれば円換算後の受取金額が減少しやすくなります。

例えば、米ドル建てのMMFに投資した時点の為替レートが1ドル150円だった場合、1000ドル分のMMFの資産価値は円換算で15万円です。しかし、円高ドル安が進み、為替レートが1ドル140円になった場合、同じ1000ドル分のMMFの円換算後の価値は14万円に目減りしてしまいます。

よって、外貨建てMMFに投資する際は、為替が円高にならないか注視しなければなりません。

2つ目のおすすめしない理由は、元本保証がないからです。外貨建てMMFは、銀行預金とは異なり、投資信託の一種であること、預金保険制度の対象外であることから元本が保証されている金融商品ではありません。

さまざまな要因により投資先の価格や為替レートが変動した場合、投資した金額よりも資産価値が下がる可能性があります。

したがって、世界経済の先行きが不透明な時期や、金融市場が大きく変動するような局面においては、慎重に投資すべきかを検討すべきです。

3つ目のおすすめしない理由は、信託報酬手数料や為替手数料がかかるからです。

信託報酬手数料とは、MMFの運用・管理にかかる費用であり、投資家がMMFを保有している期間中、継続的に費用として差し引かれる手数料です。信託報酬手数料が高いMMFを投資先に選び運用期間が長くなる場合、支払わなければならないコストが高くつきます。

次に為替手数料は、MMFの購入時と解約時に金融機関に支払う手数料です。為替手数料は、その都度徴収されるので、頻繁に購入や解約を繰り返した場合は手数料の負担が大きくなります。

外貨建てMMFで利益を出すには、リターンだけを見るのではなく、手数料も含めたトールのリターンを確認することが重要です。

4つ目のおすすめしない理由は、金利の低下や繰上償還により利回りが下がるからです。

外貨建てMMFは高い金利が特徴ですが、短期金融商品の金利水準は、市場動向や各国の金融政策によって変動します。

市場金利が低下すると、MMFが新たに組み入れる金融商品の利回り低下につながるので、MMF全体の利回りも低下する可能性があります。特に、景気の悪化により世界的に金利が低くなった場合、高い利回りを期待できないかもしれません。

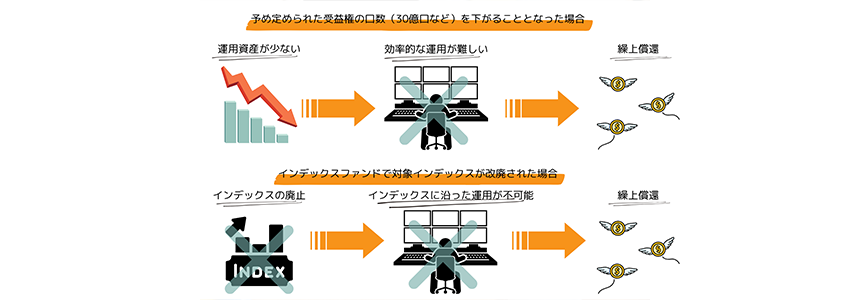

また、MMFには、満期日が設定されていますが、発行体の都合などにより、満期を迎える前に償還される(繰上償還)ことがあります。

繰上償還が行われると、当初予定していた期間まで利息を受け取ることができなくなります。繰上償還は、金融市場の混乱や急激な金利の変動、大量解約などによる信託財産が一定規模を下回った場合などに行われることがあるので注意が必要です。

5つ目のおすすめしない理由は、金融機関によっては取引できる銘柄が少ないからです。

外貨建てMMFの通貨および銘柄の種類は、取り扱っている金融機関によって異なるため、興味のある通貨建てのMMFや銘柄が見つからないこともあります。

例えば新興国の通貨建てのMMFは、取り扱っている金融機関が多くありません。

外貨建てMMFに投資する際は、自分の探している商品の取扱があるかを確認しましょう。

外貨建てMMFにも購入するメリットはあります。

それぞれのメリットについて詳しく見ていきましょう。

外貨建てMMFは、以下のような理由により資産運用を外貨で行いたい人におすすめです。

外貨預金と比較すると、高い利回りを期待でき、流動性も高いので急に資金が必要になった場合でも、容易に日本円で引き出せます。

例えば、数年後に海外の大学院への留学を考えており、留学費用を少しでも貯めたい人の場合、円預金だけで貯金するよりも米ドル建てのMMFも併用したほうが資産価値を増やせることもあります。

外貨で資産を保有したい人にとっては、有力な投資先の一つといえるでしょう。

昨今諸外国と比べて不振が続いている日本経済や台湾有事などの懸念から、日本円だけで資産を保有することに不安を感じる人が増えています。

外貨建てMMFは、日本円だけでなく外貨で資産運用ができるため特定の国の経済状況が悪化した場合でも、他の国の資産で損失を抑えられる可能性があります。

したがって、日本円以外に米ドル建てやユーロ建てのMMFを保有することで、通貨の分散が可能です。

ただし、分散投資の効果を最大限に発揮するためには、異なる特性を持つ複数の資産に投資することが重要です。外貨建てMMFだけでなく、株式や債券、不動産など、他の種類の資産にも投資したほうが良いでしょう。

外貨建てMMFは外貨預金よりも高い利回りが欲しい人におすすめです。外貨建てMMFが外貨預金よりも利回りが高いといわれる理由は、複数の短期金融商品に分散投資することで、より高い収益を目指しているためです。

実際、金利が低い日本よりも金利の高い国のMMFに投資したほうが高い利回りを得られる可能性は高くなります。ただし、新興国通貨のように先進国と比べて異常に利回りが高い国のMMFは推奨できません。

一般的に、金利の高い国の通貨は経済状況や社会情勢が不安定かつ為替変動リスクもあるので、大きな損失を被るリスクも高いからです。外貨建てMMFを選ぶ際は、利回り以外のリスクも確認しましょう。

国内の証券会社では、さまざまな国の外貨建てMMFを購入できます。外貨建てMMFを選ぶ際には、以下の点に注意が必要です。

それぞれの注意点について詳しく解説します。

外貨建てMMFを購入する前に、必ず為替相場の動向を確認しましょう。

新聞や経済ニュース、金融機関のレポートなどから専門家の考えを確認するとともに、可能であれば、チャート分析なども行いましょう。

為替相場の予測は非常に難しいため、専門家の意見だけを参考にしても予測が外れることが珍しくありません。

外貨建てMMFの運用状況は、運用会社が定期的に発行する月次レポートなどで確認できます。月次レポートには、以下のような情報が掲載されているので、投資判断の参考になるでしょう。

| 1口あたり純資産価格 | ・資産全体の価値から費用を差し引いた金額を、発行済みの受益権総口数で割った価格 ・ファンドの運用成果を示す指標となる |

| 純資産総額 | ・ファンドが保有するすべての資産の合計金額 ・ファンドの規模を表す ・安定性や流動性の判断材料の一つとなる |

| 平均利回りの推移 | ・一定期間の平均的な収益率の推移 ・過去の運用実績が分かる |

| 残存期間別比率 | ・投資している債券などの残存期間ごとの構成比率 ・金利変動リスクの度合いを把握できる |

| 資産別比率 | ・投資している資産の構成比率 ・投資先の分散状況を確認できる |

| 格付け別比率 | ・投資している債券などの信用格付けごとの構成比率 ・信用リスクの度合いを把握できる |

| 市場動向 | 金融市場全体の動きや、為替レートの変動、金利の動向など |

| ファンドの特色 | ファンドの運用方針や目標、他のファンドとの違いなどの説明 |

| 商品の情報 | ・ファンドの概要(設定日、償還日、運用会社など) ・分配金に関する情報 |

| 各種手数料 | 購入時手数料、運用管理費用(信託報酬)、解約時手数料などの情報 |

月次レポートを読む際には、過去の運用成績だけでなく、運用方針やリスク管理体制などが、自分の投資目標やリスク許容度と合っているかを確認しましょう。

極端に利回りが高い外貨建てMMFへの投資は慎重に検討すべきです。なぜなら、信用力の低い発行体の債券に投資していたり、為替変動リスクの高い通貨で運用していたりする可能性があるからです。

また、過去の運用成績が良くても、将来も同様の利回りが期待できるとは限りません。月次レポートはもちろん、市場全体の動向も確認して、リスクが高くないか判断する必要があります。

外貨建てMMFはおすすめは為替変動リスクがある点や、金利によって繰り下げ償還されるリスクもあるのであまりおすすめはできません。

MMFよりも外国通貨建ての投資信託やFXのほうが多くの利益を期待できるでしょう。

特に海外FXでは高レバレッジを活用して、少額から多くの利益を狙うことができます。ボーナスがある業者なら、資金が少ない人でも取引しやすいでしょう。

FXGT.comでは、最大5,000倍のレバレッジで取引ができるため、少額から多くの利益を狙うことができます。さらに、口座開設ボーナスによりノーリスクでトレードを体験できます。ぜひ、この機会に口座開設してみてください。

他のトレーダーがFX相場についてどのように考えているか確認したい場合は、ポジション比率を見ることをおすすめします。とはいえ、どのように見れば良いか、トレードへの活用方法についてよく分からない人もいるでしょう。...

2026年6月1日より施行となった改正資金決済法により、海外FX業者の入金や出金手段として国内銀行送金やオンラインウォレットを利用した入出金環境に影響が生じる可能性があるとの見方があります。...

FXGT Appをダウンロードする